三、计算题

1.某公司预计明年的销售收入为240万元,销售在一年中每月的分配较为平均。已知下列资料:

(1)现金占销售的百分比为4%,应收账款周转天数为60天,应收账款目前为40万元;

(2)存货每年周转8次,存货目前为12万元;

(3)固定资产净值目前50万元,每年投入的固定资产与每年发生的折旧相等;

(4)应付账款相当于一个月的购货;

(5)其他应付款为年销货的3%;

(6)短期银行借款目前为5万元,最高可增加10万元;

(7)长期负债目前30万元,年底应偿还7.5万元;

(8)普通股目前10万元,没有发行股票的计划;

(9)留存收益目前50万元,销售净利率8%;

(10)股利支付率为0;

(11)销售成本率为60%;

(12)采购金额为销售成本的40%;

(13)所得税按40%税率计算。

试依据下列资料编制利润表预算与资产负债表的预算。

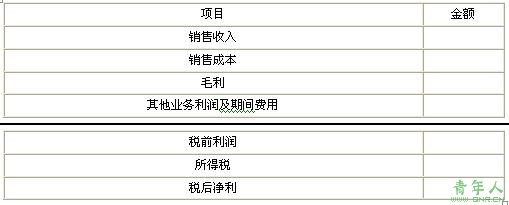

利润表预算 单位:万元

上一页 [1] [2] [3] [4] [5] [6] 下一页

责任编辑:虫虫