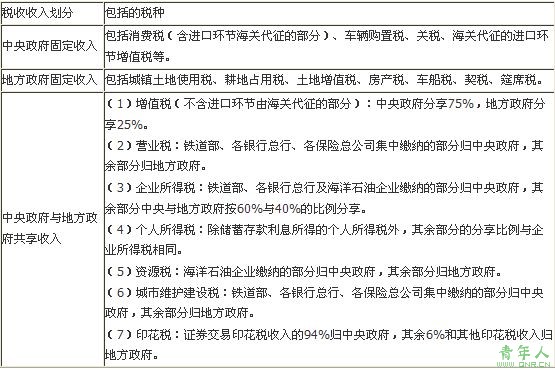

4.中央政府与地方政府税收收入划分

根据国务院关于实行分税制财政管理体制的规定,我国的税收收入分为:

(二)税务检查权

(三)税务稽查权

(四)税务行政复议裁决权

(五)其他税收执法权

根据《税收征收管理法》相关规定,税务行政处罚的种类应当有警告(责令限期改正)、罚款、停止出口退税权、没收违法所得、收缴发票或者停止发售发票、提请吊销营业执照、通知出境管理机关阻止出境等。

【同步练习】

【例1】税收管理体制的核心内容是( )。

A.税权的划分

B.事权的划分

C.财权的划分

D.收入的划分

答案:A

【例2】下列税种中,由国家税务局系统负责征收和管理的有( )。

A.国内增值税

B.消费税

C.中央企业所得税

D.土地增值税

答案:ABC

【例3】下列税种中,属于中央政府固定收入的有( )。

A.中央企业所得税

B.消费税

C.车辆购置税

D.土地增值税

答案:BC

<< 上一页 [11] [12] [13] [14] [15] [16] [17]

责任编辑:虫虫