[第05章]04 成本法和权益法的比较

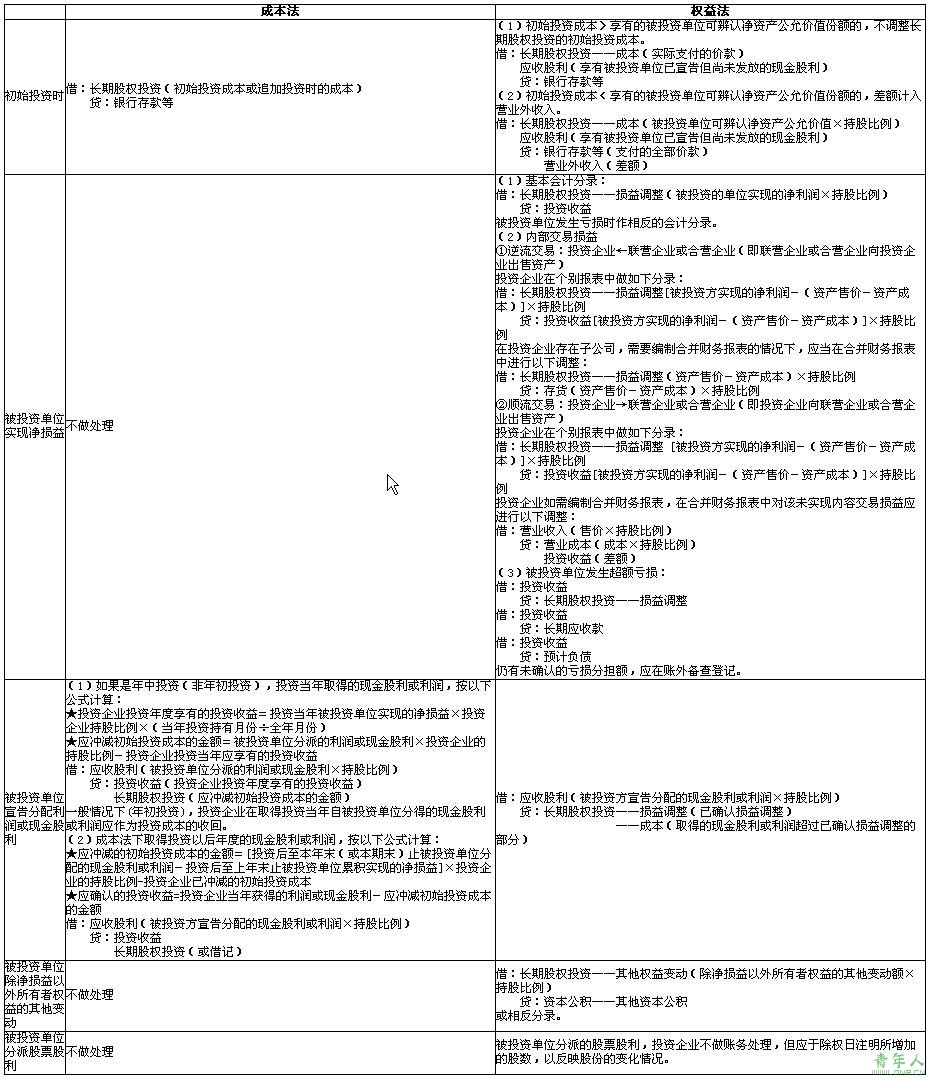

长期股权投资的核算方法有成本法和权益法两种,它们的核算区别对于很多理解不是很深的学友总是混淆,在这里给大家比较一下成本法和权益法的核算,如下表所示(图片比较大,大家单击图片就可以看到大图了):

根据上表可以看出,权益法的处理要体现享有的被投资单位所有者权益份额的变动,同时调整长期股权投资的账面价值;而成本法却不体现被投资单位所有者权益的变动,这从权益法的定义中是可以很明显地看出来的,理解了这一点,记忆权益法和成本法核算的区别就会容易很多。

【识记要点】

①成本法下,被投资单位实现净损益、分派股票股利以及发生除净损益以外所有者权益的其他变动,投资方不做处理。

②权益法下,被投资单位分派股票股利时,投资企业不做账务处理,但应于除权日注明所增加的股数,以反映股份的变化情况。

责任编辑:虫虫