考点十:财务报表审阅业务

【真题1】在确定项业务责任方的责任时,下列表述正确的是( )。

【答案】B

【解析】分析本题各选项,责任方为甲公司管理层,鉴证对象信息为甲公司编制的财务报表,监证对象为K公司的财务状况、经营成果及现金流量。责任方对鉴证对象信息负责。

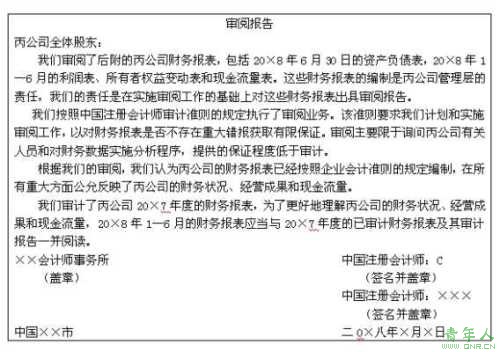

【真题2】C注册会计师负责对常年审计客户丙公司20×8年1―6月的财务报表进行审阅。在实施了必要的审阅程序后,C注册会计师草拟了以下审阅报告。

要求:

指出上述审阅报告中存在的不当之处,并提出修改建议。

【答案】

(1)引言段中所审阅的财务报表名称存在不当。建议修改为“20×8年6月30日的资产负债表,20×8年1―6月的利润表、所有者权益变动表和现金流量表以及财务报表附注”。

(2)范围段中审阅业务依据的准则不当。建议修改为“我们按照《中国注册会计师审阅准则第2101号――财务报表审阅》的规定执行了审阅业务。”

(3)范围段中缺少没有实施审计,因而不发表审计意见的说明。建议范围段最后增加“我们没有实施审计,因而不发表审计意见。”

(4)意见段表达有误。建议修改为“根据我们的审阅,我们没有注意到任何事项使我们相信丙公司财务报表没有按照企业会计准则的规定编制,未能在所有重大方面公允反映被审阅单位的财务状况、经营成果和现金流量。”

(5)强调事项段内容表达不恰当。建议删除该段落内容。

【解析】该题主要考查了审阅报告的格式和要素的规范化。

以上内容既是2007、2008年注册会计师审计考题中部分相对重要考点内容,也是历年考题中常考内容,但对有志于通过考试,最终取得注册会计师资格的学友来说,还需脚踏实地的全面掌握深计知识和实践审计技能,付出辛苦的努力,本文若能有抛砖引玉的一点功能,就足以欣慰了。

责任编辑:虫虫