注册会计师考试与注册登记

报考条件

1.高等专科及专科以上学历;

2.会计或者相关专业(统计、审计、经济)中级及中级以上技术职称。

考试组织:全国考试委员会。全国考试委员会办公室设在中国注册会计师协会。

成绩认定:考试每科实行百分制,60分为成绩合格分数线。单科成绩合格证在以后的连续四次考试中有效。

注册登记: 通过注册会计师考试全科成绩合格的,均可取得申请加入注册会计师协会成为非执业会员的资格,但不能执业。要取得执业会员资格,必须按照规定加入一家会计师事务所,并且需要有两年审计工作经验。

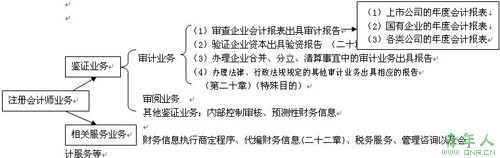

注册会计师业务范围

注意区别鉴证业务与非鉴证业务

(1)上市公司的年度会计报表

(2)国有企业的年度会计报表

(3)各类公司的年度会计报表

鉴证业务是指注册会计师对鉴证对象信息提出结论,以增强除责任方之外的预期使用者对鉴证对象信息信任程度的业务。包括审计业务、审阅业务和其他鉴证业务。

会计师事务所

08年教材取消会计师事务所的设立条件。

我国会计师事务所设立形式

1、合伙设立的会计师事务所的债务,由合伙人按照出资比例或者协议约定,以各自的财产承担责任,合伙人对会计师事务所的债务承担连带责任;

2、负有限责任的会计师事务所以其全部资产对其债务承担责任。

国际会计师事务所的组织形式主要有:独资、普通合伙、有限责任公司制、有限责任合伙制。

责任编辑:张瑶