第十二章 企业所得税

考情分析:

本章根据<中华人民共和国企业所得税法>以及相应的实施条例及最新政策进行编写,是《税法》考试非常重要的章节,内容多,计算复杂,客观题和主观题均会涉及。

本章内容具体包括纳税人、征税对象、税率、应纳税所得额的确定、税收优惠、税额计算、源泉扣缴、特别纳税调整、纳税申报等,基本围绕企业所得税由谁交、交多少、如何计算以及怎样申报缴纳等展开介绍。

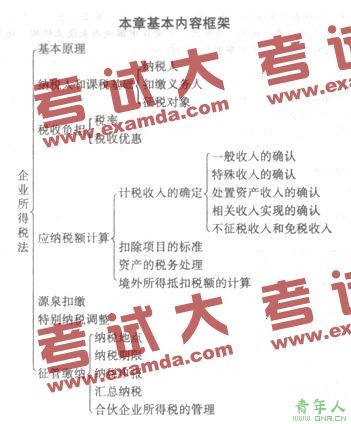

本章内容在教材上共有l0节,分4个单元。第l~3节作为一个单元,主要说明企业所得税的基本要素(纳税人、征税对象和税率,即对谁征、对什么征、征多少);第4~6节为第二单元,主要介绍企业所得税的计算,主要以应纳税所得额为核心,从收入总额和准予扣除项目两个方面展开;第7节作为第三单元,主要介绍税收优惠;第8~10节作为第四单元,主要介绍企业所得税的征收管理,包括源泉扣缴、特别纳税调整、纳税申报等。

在学习本章内容时,应注意围绕企业所得税的计算过程来把握相关内容。凡是与计算应纳所得税额有关的内容均属于重点内容,均应在正确理解的基础上牢记相关知识点。其中要特别关注不征税收入和免费收入、扣除项目的标准、不得扣除项目、资产的税务处理、税收优惠、特别纳税调整这几项内容。

本章主要考点

重点内容:纳税义务人、税率、不征税收入、免税收入、业务招待费扣除标准、广告费和业务宣传费扣除标准、公益性捐赠扣除标准、资产的税务处理、税收优惠、征收管理。

难点内容:不征税收入、免税收入、公益性捐赠扣除方法、税收优惠、特别纳税调整。

责任编辑:张瑶