第四章房产税、城镇土地使用税和耕地占用税

考情分析:

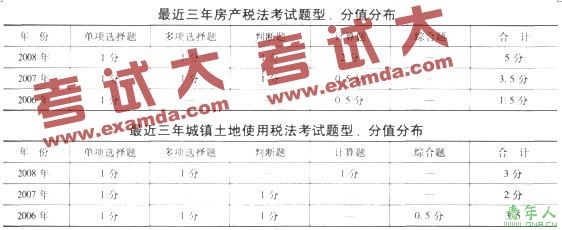

房产税属于地方性小税种。考点不多,计算也较简易,容易把握。房产税中的难点是税收优惠规定,考生应特别注意。城镇土地使用税比较简单,主要考点集中在税收优惠和计税依据上。耕地占用税的主要考点是征税范围和税收优惠。

本章主要考点

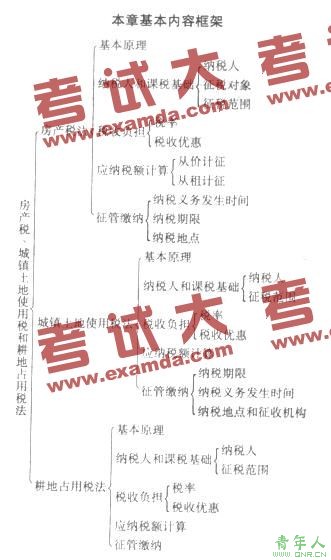

重点内容:房产税的纳税人、房产税的征税范围、房产税的计税依据、房产税的税收优惠、房产税的收征管;城镇土地使用税的纳税人、城镇土地使用税的征税范围、城镇土地使用税的计税依据、.城镇土地使用的税收优惠、城镇土地使用税的税收征管;

耕地占用税的纳税人、耕地占用税的征税范围、耕地占用税的计税依据、耕地占用税的税收优惠、耕地占用税的税收征管。

难点内容:房产税的计税依据、房产税的税收优惠政策、房产税的纳税义务发生时间;城镇土地使用税的税收优惠政策、城镇土地使用税中免税单位无偿使用纳税单位土地的税务处理纳税单位使用免税单位土地的税务处理;

耕地占用税的税收优惠政策。

责任编辑:张瑶