第六章 关税法

考情分析:

关税是相对比较复杂的税种。虽然是一个老税种,但是大多数财务会计人员在日常工作中接触较少,所以,对它的了解不如其他税种那样全面深入。本章需要记忆的内容比较多,题目也多是在记忆的基础上进行解答。

关税的核心内容就是关税完税价格的确定。此外,关税的税率和减免优惠也应作为客观题重点掌握。

本章王要考点

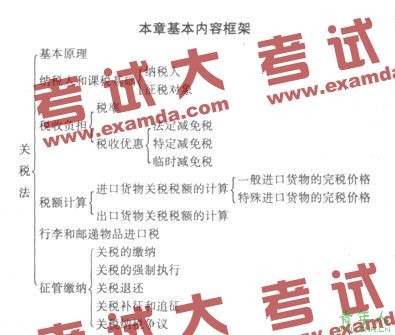

重点内容:征税对象、纳税义务人、税率及运用、完税价格、税额计算、关税减免、征收管理。

难点内容:税率的运用、关税完税价格的确定、进出口货物完税价格中的运输及相关费用、保险费的计算、法定减免与特定减免的区别。

责任编辑:张瑶