第一节 货币资金的核算

一、现金的核算

《现金管理暂行条例》对现金收支业务的规定。

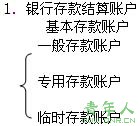

二、银行存款的核算

关注;企业工资、奖金等现金的支取,只能通过基本存款账户办理。

2.转账结算方式

关注:银行汇票、商业汇票

3.银行存款清查

银行存款清查时,针对未达帐项编制“银行存款余额调节表”;银行存款余额调节表只为核对帐目,不能作为调整银行存款帐面余额的原始凭证。

三、其他货币资金的核算

其他货币资金核算的范围:外埠存款、银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款和存出投资款。

第二节 交易性金融资产的核算

一、金融资产的分类

划分为下列四类:

(1)以公允价值计量且其变动记入当期损益的金融资产;

(2)持有至到期投资;

(3)贷款和应收款项;

(4)可供出售金融资产。

二、交易性金融资产帐务处理

责任编辑:虫虫