⑧支付非公益救济性捐赠支出:

借:营业外支出 1

贷:银行存款 1

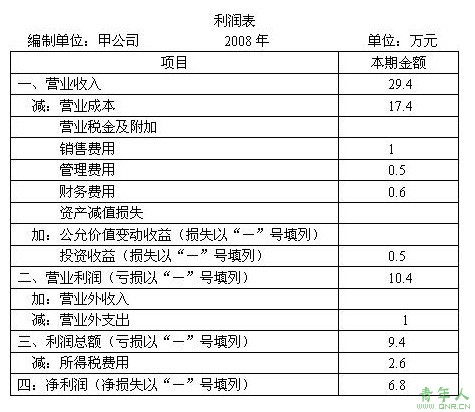

(2)计算税前会计利润和应交所得税

税前会计利润=(29.4+0.5)-(17.4+1+0.5+0.6+1)

=29.9+20.5=9.4(万元)

应交所得税=10.4×25%=2.6(万元)

会计分录:

借:所得税费用 2.6

贷:应交税费――应交所得税 2.6

编制公司 2008 年度的利润表

<< 上一页 [31] [32]

责任编辑:虫虫