月末在产品定额成本计算表

|

在产品数量 |

原材料费用(元) |

定额工时 (小时) |

直接人工 (元) |

制造费用(元) |

定额成本合计(元) |

|

200 |

200×2×48= 19200 |

200×2.5×50%= 250 |

250×5=1250 |

250×10=2500 |

22950 |

产品成本计算单

|

摘要 |

直接材料 |

直接人工 |

制造费用 |

合计 |

|

月初在产品成本 |

20000 |

1200 |

2400 |

23600 |

|

本月发生生产成本 |

70000 |

10000 |

20000 |

100000 |

|

本月生产成本合计 |

9000090000 |

11200 |

22400 |

123600 |

|

月末在产品定额成本 |

19200 |

1250 |

2500 |

22950 |

|

本月完工产品成本 |

70800 |

9950 |

19900 |

100650 |

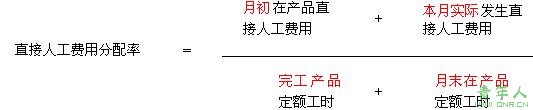

(六)定额比例法

采用定额比例法,产品的生产成本在完工产品与月末在产品之间按照两者的定额消耗量或定额成本比例分配。其中直接材料成本,按直接材料的定额消耗量或定额成本比例分配。直接人工等加工成本,可以按各该定额成本的比例分配,也可按定额工时比例分配。这种方法适用于各项消耗定额或定额成本比较准确、稳定,但各月末在产品数量变动较大的产品。

完工产品实际直接材料=完工产品定额直接材料费用(或消耗量)×直接材料费用分配率

月末在产品实际直接材料=月末在产品定额直接材料费用(或消耗量)×直接材料费用分配率

三、联产品和副产品的成本分配

(一)联产品成本的分配

联产品,是指使用同一或几种原料,经过同一生产过程同时生产出来的两种或两种以上的主要产品。

联产品成本计算的一般程序为:

1.将联产品作为成本核算对象设置成本明细账。

2.归集联产品成本,计算联合成本。

3.计算各种产品的成本。

上一页 [1] [2] [3] [4] [5] [6] [7] [8] 下一页

责任编辑:虫虫