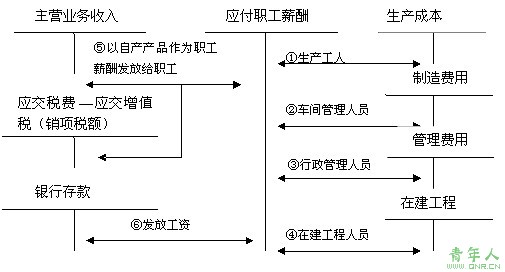

(二)应付职工薪酬的核算

【例题6・单选题】企业作为福利为高管人员配备汽车。计提这些汽车折旧时,应编制的会计分录是( )。(2008年考题)

A.借记“累计折旧”科目,贷记“固定资产”科目

B.借记“管理费用”科目,贷记“固定资产”科目

C.借记“管理费用”科目,贷记“应付职工薪酬”科目;同时

借记“应付职工薪酬”科目,贷记“累计折旧”科目

D.借记“管理费用”科目,贷记“固定资产”科目;同时

借记“应付职工薪酬”科目,贷记“累计折旧”科目

【答案】C

【解析】计提这些汽车折旧时,应编制两笔会计分录:借记“管理费用”科目,贷记“应付职工薪酬”科目;同时 借记“应付职工薪酬”科目,贷记“累计折旧”科目。

【例题7・计算题】长江公司为家电生产企业,共有职工450人,其中生产工人300人,车间管理人员20人,行政管理人员50人,销售分支机构销售人员20人,研发人员10人,在建工程人员50人。长江公司适用的增值税税率为17%。2008年12月份发生如下经济业务:

要求:编制上述业务的会计分录。(金额单位用万元表示)

(1)本月应付职工工资总额为300万元,工资费用分配汇总表中列示的产品生产工人工资为150万元,车间管理人员工资为15万元,企业行政管理人员工资为60万元,销售人员工资20万元,研发人员工资15万元(属于资本化支出),在建工程人员工资40万元。

【答案】

借:生产成本 150

制造费用 15

管理费用 60

销售费用 20

研发支出―资本化支出 15

在建工程 40

贷:应付职工薪酬―工资 300

(2)按应付职工工资总额的14%提取职工福利费。

【答案】

借:生产成本 21

制造费用 2.1

管理费用 8.4

销售费用 2.8

研发支出―资本化支出 2.1

在建工程 5.6

贷:应付职工薪酬―职工福利 42

上一页 [1] [2] [3] [4] [5] [6] [7] [8] [9] [10] ... 下一页 >>

责任编辑:虫虫