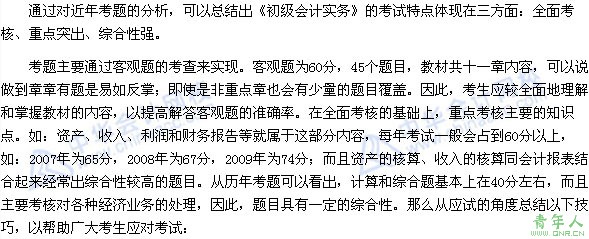

2010年《初级会计实务》教材在内容上发生了较大变化,由原七章调整至十一章,内容上新增部分原属于中级会计职称考试的内容,对原知识内容进行了一些删减或扩充,主要体现在以下方面:

1.删除了会计核算基础的内容;

2.第一章资产中,增加了投资性房地产的核算内容、按最新增值税的相关规定明确了固定资产增值税可抵扣范围;

3.第二章负债中,增加了长期应付款核算的具体内容;

4.第七章财务报告中,增加了所有者权益变动表和附注以及主要财务指标分析的内容;

5.第八章产品成本核算中扩充了辅助生产费用的分配方法以及废品损失和停工损失的核算;

6.新增了第十章行政事业单位会计的内容;

7.新增了第十一章财务管理基础的内容。

二、学习建议

教材的变化是适应学科的发展,是对新政策、新法规的直接体现,同时也正看出是当今社会对会计类人才需要具备知识的进一步要求,也是我国培训会计人才的一个方向。变化不可怕,只要我们清楚为什么变化,变化体现在什么方面,在此基础上采取恰当的学习方法,就一定能将它们掌握,在考试中取得好的成绩。2010年教材变化体现在两个方面,新增内容和原有结构的调整,结构调整对知识体系没有影响,所以我们更应关注新增内容,因此针对新增内容给出相关学习建议。新增内容主要分为三个层次:

第一层次:全新政策及法律的体现。比如新增值税条例中规定的固定资产增值税进项税额抵扣的内容,在新教材中有所体现,针对这类变化之处,在学习时要重点关注,历年考试对当年新增或者变化的地方会加大力度,所以要重视,但这类知识点没有难点,均属于政策性的规定,所以适当的记忆即可;

第二层次,对原有知识体系的完善。学习起来并不吃力,可以结合原有知识点进行学习,相关理论与讲解思路均可借鉴,比如投资性房地产的学习可以结合固定资产、无形资产,因其基本的处理思路相似,所以可以进行借鉴。此类新增知识点还有长期应付款,这是对长期负债内容的补充,并无难点;还有所有者权益变动表和附注,这属于财务报告体系的内容,只是前几年教材对此没有介绍,考核不会太深,主要还是重点把握概念性的题目;除此之外还有辅助生产费用的分配方法,2009年教材中也介绍了辅助生产费用的分配方法,但仅介绍了两种,实际上自从成本会计学产生以来,辅助生产费用的分配方法不是两种,而是五种,所以2010年教材是将此部分内容进行了完善,方法不是新产生的,了解到这一点,我们在接下来的学习中应针对这部分新内容认真把握,并要多做练习;

第三层次,在原知识体系基础上完全新增。第七章新增了主要财务指标分析,第十章行政事业单位会计和第十一章财务管理基础均为新增内容,在2010年考试中一定会有所体现,所以成为我们学习需要关注的知识点。具体说来,主要财务指标分析主要还是把握住公式,特别是公式这样设计的意义是什么,它能体现企业什么财务信息,只有把握住它的含义及作用才能将公式掌握好;第十一章介绍了行政事业单位会计,包括资产、负债、净资产、收入、支出的核算以及会计报表的内容。通常此部分属于非重点内容,主要以客观题的形式进行考查,但对于资产、净资产等的核算也有出计算分析题的可能性。第十一章财务管理的基础知识,是今年新增的知识,也是比较重要的内容。对此部分内容,考生不仅要把握好一些基本的概念性知识,如财务管理概念、目标等;还要掌握好一些计算性知识,如资金时间价值中现值、终值的计算,利率的计算等。

三、学习方法

做任何事情都得讲究方法,应试也不例外。一套行之有效的学习方法,可以帮助应试人员快速掌握知识点,增强灵活运用能力,从而为顺利通过初级会计资格考试提供保证。因此,在整个学习过程中,考生要注意以下几点:

(一)重视教材例题

教材是根据教学大纲编写的,考试命题是以教材为依据的,在近年度的考试中,相当一部分客观题都可以直接从教材中找到答案。由于是初级考试,因此考生应注重的是会计中最基础的知识,并没有必要在学习的过程中去追究一些较深的知识,在通读一遍教材的基础上,进行重点强化解读,要熟练掌握教材中每一知识点对应的会计处理,同时加强习题训练,可以读完一章就做一章的习题,在读到后面的章节时,增加前面章节的练习,这样可以利用做习题的方式反复循环记忆;对不懂的、难记的、重点的知识点,要结合教材例题来把握。教材例题实际上是对知识点最好的诠释,许多考试中的题目都是源自教材中的例题,所以学员在学习时,首先要做的题目就是教材例题。

(二)进行适当练习

考生应当适当地做一些练习,当然,题不是越多越好,关键在精。质量高的辅助资料,可以帮助应试人员加速攻克难点,有效分析各知识点的联系,合理把握教材的深度和广度。考生在针对自身的弱点有针对性的练习时,一定要注意答题速度和准确率的训练,千万不要先看答案后做题或边看答案边做题,最好是在限定时间内独立答题后,再与参考答案相对照,标出做错的题或以后可能出错的题,并在考前几天再做一至两遍以前的错题,以达事半功倍之效。

(三)多练习多总结

教材的重点内容往往是考试的重点,在复习时对重点内容要多看,多练,多总结。有一些难点内容非常容易混淆,也是复习备考过程中的学员比较头疼的问题。考生一定要多花工夫对那些容易混淆的知识点进行归纳总结,将书本由厚变薄,这样难点自然就会在脑海中留下深刻印象,以便在复习时可以反复阅读和体会。

四、应试技巧

1.总体要求

计划答题时间,保持稳定的答题速度。《初级会计实务》考试时间为180分钟,合理地安排时间对顺利通过考试也是非常关键的一个环节。解答选择题通常要求在短时间内作答,每道选择题作答的时间控制在一分钟左右。保持稳定的答题速度,也是很必要的,一般的做法是:首先通读并快速回答你知道的问题,跳过没有把握作答的问题,最后再解决那些在解答上会给自己带来困难的题目。这样,会留给主观题足够的时间。

2.答题技巧

(1)客观题答题技巧

单项选择题要运用排除法。如果正确答案不能一眼看出,应当首先排除明显不正确的答案,有时备选项很容易就看出是错误的答案。尽可能排除一些选项,就可以提高得分的机率。多项选择题要运用比较法,有些选择可以通过比较来得到确定的答案。直接把各项选择答案加以比较,并分析它们之间的不同点,是集中考虑正确答案和错误答案的关键所在。判断题要学会把握关键词。判断题中常常会有绝对概念或相对概念的词,表示绝对概念的词有“总是”、“决不”等,表示相对概念的词有“通常”、“一般来说”、“多数情况下”等,这些词语的使用就会让整句话产生不同的结果,在平时的判断题练习中,要主动熟悉和了解这些词语的使用规则。当然,要想从判断题这个题型中得到高分,扎实的理论基础、良好的专业知识及清晰的思路是非常重要的。

(2)主观题答题技巧

一定要按题目要求答题。有不少考生对题目的要求还没有看清楚就开始答题了,这种情况主要是在解答主观题时居多。在做答主观题时最好先看一下题目要求,然后再把给定的其他条件仔细阅读,切忌草草看过一遍即作答,但在解答问题时又需重新看几遍题目,这无形中浪费了答题时间,同时也增加了错误答题的风险。

总之,考生对《初级会计实务》这门课程应全面掌握会计核算基础知识和对一些会计业务的处理,融会贯通,注重理论与实务相结合,提高专业判断能力,扎实地掌握会计实务的重点和难点,就一定能顺利地通过考试!

责任编辑:虫虫