41.下列指标中,用于描述数据集中趋势,并且易受极端值影响的是()。

A.算术平均数

B.中位数

C.众数

D.极差

参考答案:A

【青年人网答案解析】中位数和众数都不受极端值的影响,极差描述数据离散程度,只有选项A算术平均数用于描述数据集中趋势,并且易受极端值。

【青年人网试题点评】参见教材第204—205页。

【提示】本题与网校实验班/精品班模拟题(一)单选第43题、普通班模拟题(三)单选第43题考核知识点相似。

42.离散系数比标准差更适用于比较两组数据的离散程度,这是因为离散系数()。

A.不受极端值的影响

B.不受数据差异程度的影响

C.不受变量值水平或计量单位的影响

D.计量更简单

参考答案:C

【青年人网答案解析】为消除变量值水平高低和计量单位不同对离散程度测量值的影响,需要计算离散系数。

【青年人网试题点评】本题考查离散系数的特点。参见教材第208页。

【提示】本题与网校实验班/精品班模拟题(一)单选第42题、普通班模拟题(三)单选第42题考核知识点完全相同。

43.某行业2000年至2008年的职工数量(年底数)的记录如下:

| 年份 |

2000年 |

2003年 |

2005年 |

2008年 |

| 职工人数(万人) |

1000 | 1200 | 1600 | 1400 |

则该行业2000年至2008年平均每年职工人数为()万人。

A.1300

B.1325

C.1333

D.1375

参考答案:B

【青年人网答案解析】平均职工人数=[(1000+1200)/2*3+(1200+1600)/2*2+(1600+1400)/2*3]/8=1325

【青年人网试题点评】本题考查间隔不相等的间断时点序列序时平均数的计算公式。参见教材213页例如4—10。

【提示】本题与2009年梦想成真《应试指南—经济基础(中级)》第201页单选第5题考查的是同一个知识点。

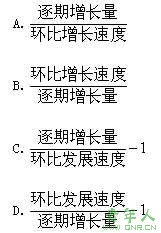

44.环比增长速度时间序列分析中,“增长l%的绝对值”的计算公式为()。

参考答案:A

【青年人网答案解析】增长l%的绝对值=逐期增长量÷环比增长速度

【青年人网试题点评】本题考查“增长l%的绝对值”的公式。参见教材第217页。

45.按照所反映的内容不同,指数可以分为()。

A.基期指数和报告期指数

B.数量指数和质量指数

C.简单指数和加权指数

D.个体指数和综合指数

参考答案:B

【青年人网答案解析】(1)按所反映的内容不同,可以分为数量指数和质量指数。

(2)按计入指数的项目多少不同,可分为个体指数和综合指数。

(3)按计算形式不同,可分为简单指数和加权指数。

【青年人网试题点评】本题考查指数的类型。参见教材220页。

【提示】本题与网校实验班/精品班竞赛题(一)单选第53题、普通班模拟题(二)单选第53题完全一致。

46.2008年与2007年相比,某单位职工人数增加10%,工资总额增加21%,则该单位职工平均工资增加()。

A.10%

B.11%

C.12%

D.21%

参考答案:A

【青年人网答案解析】工资总额=职工人数指数﹡平均工资指数

(1+21%)=(1+10%)﹡平均工资指数

平均工资指数=121%/110%=110% 职工平均工资增加率=110%-1=10%

【青年人网试题点评】本题与教材P223 销售额指数=价格指数*销售量指数 属于同一个类型。

【提示】本题与网校实验班/精品班竞赛题(二)单选第52题、普通班模拟题(一)单选第52题考核知识点相同。

47.国内生产总值的三种表现形态包括价值形态、收入形态和()。

A.货币形态

B.产品形态

C.消费形态

D.资本形态

参考答案:B

【青年人网答案解析】国内生产总值三种表现形态是价值形态、收入形态和产品形态。

【青年人网试题点评】参见教材第230页。

【提示】本题与2009年梦想成真《应试指南—经济基础(中级)》第218页多选第4题考核点完全相同。

48.目前我国主要采用()计算工业增加值。

A.支出法

B.分配法

C.生产法

D.收入法

参考答案:C

【青年人网答案解析】我国工业、农业增加值均采用生产法。

【青年人网试题点评】参见教材第230页。

【提示】本题与网校实验班/精品班竞赛题(一)单选第55题、普通班模拟题(二)单选第55题考核点基本相同。与2009年梦想成真《应试指南—经济基础(中级)》第216页单选第2题完全相同。

49.下列会计工作中,属于管理会计范畴的是()。

A.进行经营决策分析

C.设置会计科目

B.编制会计报表

D.清查财产

参考答案:A

【青年人网答案解析】管理会计主要向企业内部管理当局提供进行经营规划、经营管理和预测决策所需要的相关信息。

【青年人网试题点评】本题考查管理会计的相关知识。参见教材第238页。

50.预计在一个正常营业周期中变现、出售或者耗用的资产是()。

A.流动资产

B.固定资产

C.递延资产

D.无形资产

参考答案:A

【青年人网答案解析】流动资产是预计在一个正常营业周期变现、出售或耗用,或者主要为交易目的而持有,或者预计在资产负债表日起一年内(含1年)变现的资产,以及自资产负债表日起一年内交换其他资产或清偿负债的能力不受限制的现金或现金等价物。

【青年人网试题点评】本题考查流动资产的概念。参见教材第242页。

51.下列会计处理原则中,属于会计要素确认和计量基本原则是()。

A.实质重于形式

B.历史成本原则

C.会计主体

D.货币计量

参考答案:B

【青年人网答案解析】会计要素确认和计量基本原则包括:权责发生原则:配比原则;历史成本原则;划分收益性支出与资本性支出原则。

【青年人网试题点评】本题考查会计要素确认和计量基本原则。参见教材第246页。

【提示】本题与网校网校实验班/精品班模拟题(三)多选第26题考核知识点相同。

52.下列财务支出项目中,属于资本性支出的是()。

A.生产车间水电费

B.管理人员工资

C.购进无形资产支出

D.流动资金借款利息

参考答案:C

【青年人网答案解析】购入固定资产和无形资产的支出,固定资产更新改造支出均属于资本性支出。

【青年人网试题点评】本题考查对资本性支出的理解。参见教材第246页。

【提示】本题与2009年梦想成真《应试指南—经济基础(中级)》第234页单选第26题考核的是同一个知识点。

53.我国《企业会计准则》规定,企业会计应当以()计量。

A.货币

B.实物

C.货币和实物

D.数量

参考答案:A

【青年人网答案解析】《企业会计准则》规定,企业会计应当以货币计量,以人民币为记账本位币。

【青年人网试题点评】参见教材248页。

【提示】本题在2009年梦想成真《应试指南—经济基础(中级)》第226页单选第8题题干中有涉及。

54.账户结构的基本关系是()。

A.期初余额=期末余额

B.期初余额+本期增加发生额=期末余额

C.期初余额-本期减少发生额=期末余额

D.期初余额+本期增加发生额-本期减少发生额=期末余额

参考答案:D

【青年人网答案解析】账户中登记本期增加的金额为本期增加发生额;登记本期减少的金额为本期减少发生额,增减相抵后的差额为余额,余额按时间不同分为其实余额和期末余额,基本关系为:

期初余额+本期增加发生额-本期减少发生额=期末余额

【青年人网试题点评】参见教材252页。

55.关于借贷记账法的说法,正确的是()。

A.账户借方登记增加额,贷方登记减少额,余额在借方

B.一个企业 的全部借方账户与全部贷方账户相对应

C.从单个账户看,借方发生额等于贷方发生额

D.一个企业全部账户本期借方发生额合计等于全部账户本期贷方发生额合计

参考答案:D

【青年人网答案解析】试算平衡公式:

全部账户借方发生额合计=全部账户贷方发生额合计

全部账户期末借方余额合计=全部账户贷方余额合计

【青年人网试题点评】本题考查试算平衡法的公式。参见教材第253页。

【提示】本题与网校实验班/精品班模拟题(二)多选第28题、2009年梦想成真《应试指南—经济基础(中级)》第229页第14题考查的是同一个知识点。

56.企业在对会计要素进行计量时,一般应当采用()计量。

A.历史成本

B.现值

C.重置成本

D.公允价值

参考答案:A

【青年人网答案解析】企业在会计要素进行计量时,一般应当采用历史成本,采用重置成本、可变现净值、现值、公允价值计量的,应当保证所确定的会计要素金额能够取得并可靠计量。

【青年人网试题点评】参见教材255页。

57.下列指标中,能够反映企业盈利能力的是()。

A.营业利润率

B.资产负债率

C.速动比率

D.存货周转率

参考答案:A

【青年人网答案解析】BC反映偿债能力;D反映营运能力。

【青年人网试题点评】本题考查盈利能力分析指标。参见教材第286—288页

【提示】本题与网校实验班/精品班竞赛题(二)多选第31题、普通班模拟题(一)多选第31题考查的是同一个知识点。

58.某企业2008年末资产负债反映的资产总额为840万元、负债总额为552万元,利润表反映利润总额为300万元,那么该企业2008年末所在者权益是()万元。

A.288

B.588

C.540

D.252

参考答案:A

【青年人网答案解析】所有者权益=资产-负债=840-552=288万元

【青年人网试题点评】本题考查所有者权益的公式。参见教材第245页。

【提示】本题与2009年梦想成真《应试指南—经济基础(中级)》第233页单选第14题考查是同一个知识点。

59.某公司普通股股票每股面值为1元,每股市价为3元,每股收益为0.2元,每股股利为0.15元,该公司无优先股,则该公司市盈率为()。

A.15%

B.20%

C.15

D.20

参考答案:C

【青年人网答案解析】市盈率=每股市价/每股收益=3/0.2=15

【青年人网试题点评】本题考查市盈率的计算公式。参见教材第288页。

上一页 [1] [2] [3] [4] [5] [6] [7] 下一页

责任编辑:虫虫