1.原账“其他资产”科目所属“无形资产”二级科目如有余额的,应增设“无形资产”科目,将原账“其他资产”科目所属“无形资产”二级科目的余额直接转入新账“无形资产”科目。

2.将原账“其他资产”科目所属“递延资产”二级科目余额中符合新制度资产规定的部分,转入新账有关资产科目;对于原账中不符合新制度资产规定的递延资产,经规定程序批准后,借记“收益分配-未分配收益”科目,贷记“其他资产-递延资产”科目。

3.对于原账“其他资产”科目所属“其他长期资产”二级科目的余额,应根据实际情况转入新账有关资产科目。

负债类

(六)“短期借款”、“应付款”、“应付福利费”、“长期借款及应付款”科目

新制度设置了“短期借款”、“应付款”、“应付福利费”、“长期借款及应付款”科目,其核算内容与原制度相应科目的核算内容基本相同。调账时,应将原账以上科目的余额直接转入新账相应科目或沿用旧账。

(七)“应付工资”科目

新制度设置了“应付工资”科目,用于核算村集体经济组织应付给其管理人员及固定员工的报酬。调账时,村集体经济组织如有应付未付给其管理人员及固定员工的报酬,应将已记入原账有关科目的应付工资余额转入新账“应付工资”科目。

(八)“一事一议资金”科目

新制度设置了“一事一议资金”科目,用于核算农村税费改革后村集体经济组织为兴办生产、公益事业,按一事一议的形式筹集的专项资金。调账时,应将已记入原账有关科目的一事一议资金余额转入新账“一事一议资金”科目。

所有者权益类

(九)“资本”、“本年收益”、“收益分配”科目

新制度设置了“资本”、“本年收益”、“收益分配”科目,其核算内容与原制度相应科目的核算内容基本相同。调账时,应将原账以上科目的余额直接转入新账相应科目或沿用旧账。

(十)“公积金”、“公益金”科目

新制度没有设置“公积金”、“公益金”科目,但设置了“公积公益金”科目,其核算内容包括了原制度“公积金”和“公益金”两个科目核算的内容。调账时,应将原账“公积金”、“公益金”科目的余额转入新账“公积公益金”科目。

成本类

(十一)“生产(劳务)成本”科目

新制度设置了“生产(劳务)成本”科目,用于核算村集体经济组织直接组织生产或对外提供劳务等活动所发生的各项生产费用和劳务成本。调账时,应对原账“经营支出”科目的借方余额进行分析,将已记入原账“经营支出”科目的工业在产品的生产费用、农产品的生产费用(如应结转下年的冬小麦费用、在塘存鱼费用等)和劳务成本的余额,转入新账“生产(劳务)成本”科目。

损益类

(十二)“经营收入”、“发包及上交收入”、“其他收入”、“投资收益”、“管理费用”、“其他支出”科目

由于原账以上损益类科目年末无余额,不需要进行调账,自2005年1月1日起,应当按照新制度设置损益类科目进行账务处理。

(十三)“经营支出”科目

新制度设置了“经营支出”科目,但核算内容与原制度有所不同。调账时,原账结转后的“经营支出”科目如有借方余额,应对其借方余额进行调账处理:

将原账“经营支出”科目核算的幼畜及育肥畜的购买成本及饲养费用的余额,转入新账“牲畜(禽)资产”科目所属“幼畜及育肥畜”二级科目;将原账“经营支出”科目核算的完工入库尚未销售的工业产品的余额,转入新账“库存物资”科目所属相应的明细科目;将村集体经济组织直接组织生产或对外提供劳务等活动所发生的各项生产费用(如工业在产品的生产费用、应结转下年的冬小麦费用、在塘存鱼费用等)和劳务成本的余额,转入新账“生产(劳务)成本”科目。

新制度“经营支出”科目只核算村集体经济组织因销售商品、农产品、对外提供劳务等活动而发生的实际支出。调账后,该科目期末应无余额。

(十四)“提留统筹收入”科目

根据农村税费改革后的新情况,新制度取消了“提留统筹收入”科目。

(十五)“农业税附加返还收入”、“补助收入”科目

新制度设置了“农业税附加返还收入”科目,用于核算村集体经济组织收到的乡(镇)农税征收部门返还的农业税附加、牧业税附加等资金。已免征农业税和牧业税的地区,不使用该科目。

新制度设置了“补助收入”科目,用于核算村集体经济组织收到的财政等有关部门的补助资金。

由于上述科目年末无余额,不需要进行调账,自2005年1月1日起,应当按照新制度设置相应科目进行账务处理。

三、会计报表

资产负债表

村集体经济组织执行新制度当年年末(即2005年年末)“资产负债表”的“年初数”栏目各项目数字,应根据按新制度规定编制的2005年年初资产负债表的各项目数字填列,执行新制度当年的“资产负债表”应按新制度的规定编制。

附:

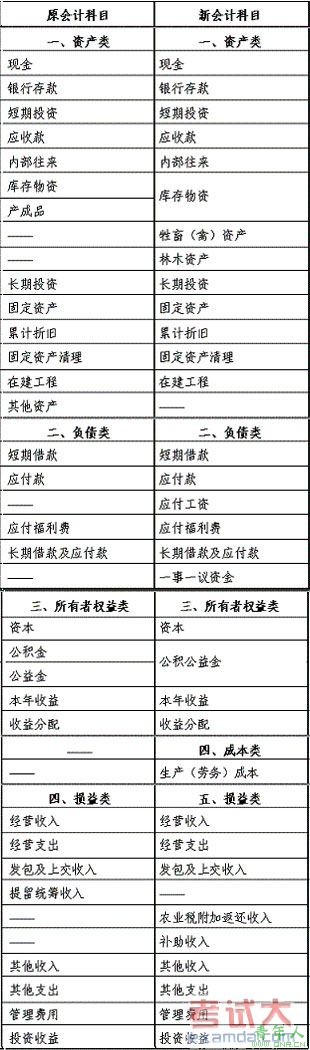

村集体经济组织新旧会计科目对照表

责任编辑:sealion1986