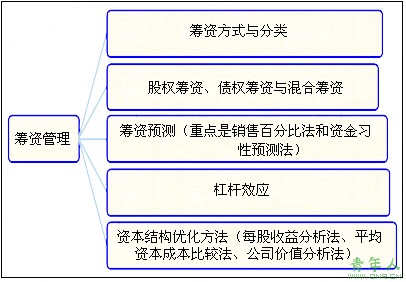

第五节 资金需要量预测

一、因素分析法

| 含义 | 是以有关项目基期年度的平均资金需要量为基础,根据预测年度的生产经营任务和资金周转加速的要求,进行分析调整,来预测资金需要量的一种方法。 |

| 公式 | 资金需要量=(基期资金平均占用额-不合理资金占用额)×(1±预测期销售增减率)×(1±预测期资金周转速度变动率) |

| 评价 | 计算简便,容易掌握,但预测结果不太精确 |

| 适用 | 品种繁多、规格复杂、资金用量较小的项目 |

随销售额同比例变化的资产――敏感资产

随销售额同比例变化的负债――敏感负债

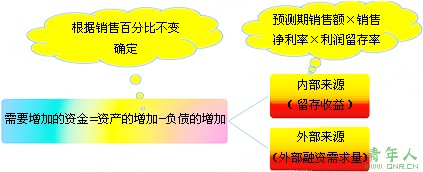

(1)需要增加的资金量=增加的资产-增加的负债

增加的资产=增量收入×基期敏感资产占基期销售额的百分比

增加的负债=增量收入×基期敏感负债占基期销售额的百分比

(2)外部融资需求量=增加的资产-增加的负债-增加的留存收益

增加的留存收益=预计销售收入×销售净利率×利润留存率

外部融资需求量=增加的资产-增加的负债-增加的留存收益

=A/S1×ΔS-B/S1×ΔS-S2×P×E

式中,A为随销售变化的资产(敏感资产);B为随销售变化的负债(敏感负债);S1为基期销售额;S2为预测期销售额;△S为销售的变动额;P为销售净利率;E为利润留存比率;![]() 为敏感资产占基期销售额的百分比;

为敏感资产占基期销售额的百分比;![]() 为敏感负债占基期销售额的百分比。

为敏感负债占基期销售额的百分比。

(二)基本步骤

1.确定随销售额而变动的资产和负债项目(敏感资产和敏感负债)

2.确定敏感资产与敏感负债的销售百分比

3.根据增加的销售额、预计销售收入、销售净利率和利润留存率,确定需要增加的筹资数量

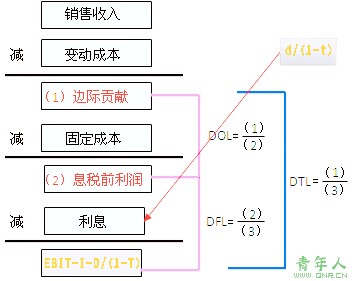

第六节 资本成本与资本结构

一、资本成本

(一)资本成本的含义

|

含义 |

资本成本是企业为筹集和使用资本而付出的代价,包括筹资费用和占用费用。 |

|

内容 |

1.筹资费,是指企业在资本筹措过程中为获取资本而付出的代价,如借款手续费、证券发行费等。 2.占用费,是指企业在资本使用过程中因占用资本而付出的代价,如利息、股利等。是资本成本的主要内容。 |

|

因素 |

说明 |

| 总体经济环境 | 总体经济环境变化的影响,反映在无风险报酬率上 |

| 资本市场条件 | 如果资本市场缺乏效率,证券的市场流动性低,投资者投资风险大,要求的预期报酬率高,那么通过资本市场融通的资本其资本成本较高 |

| 企业经营状况和融资状况 | 企业的经营风险和财务风险构成企业的总体风险,企业的整体风险高,资本成本高 |

| 企业对筹资规模和时限的需求 | 筹资规模大、占用资金时间长,资本成本高 |

(三)略

(四)个别资本成本

个别资本成本,是指单一融资方式的资本成本。

1.资本成本计算的两种模式

|

一般模式 |

不考虑时间价值的模式 【提示】该模式主要应用于债务资本成本的计算。 |

|

贴现模式 |

考虑时间价值的模式 筹资净额现值-未来资本清偿额现金流量现值=0 资本成本率=所采用的贴现率 【提示】 (1)能使现金流入现值与现金流出现值相等的贴现率,即为资本成本。 (2)该模式为通用模式。 |

2.个别资本成本计算

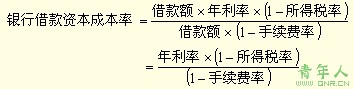

(1)银行借款资本成本

|

一般模式 |

|

|

贴现模式 |

根据“现金流入现值-现金流出现值=0”求解贴现率 |

公司债券资本成本

|

一般模式 |

【注】分子计算年利息要根据面值和票面利率计算的,分母筹资总额是根据债券发行价格计算的。 |

|

贴现模式 |

根据“现金流入现值-现金流出现值=0”求解贴现率 |

责任编辑:虫虫