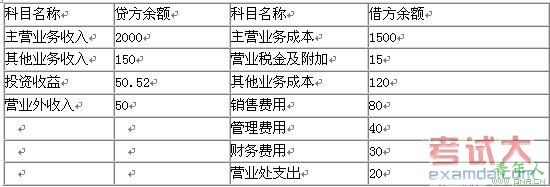

2.甲公司属于工业企业,为增值税一般纳税人,适用l7%的增值税税率。售价中不含增值税。商品销售时,同时结转成本。本年利润采用表结法结转。2007年11月30日损益类有关科目的余额如下表所示(单位为万元):

2007年l2月份甲公司发生如下经济业务:

(1)1日,销售商品一批,增值税专用发票上注明的售价300万元。增值税51万元,为了及时收回贷款给予对方现金折扣为2/10,1/20,n/30,假定现金折扣考虑增值税。该批商品的实际成本为240万元。

(2)3日,销售材料一批,增值税专用发票上注明的售价20万元,增值税3.4万元,收回货款存人银行。该批材料的实际成本为l8万元。

(3)8日,收到本月l日销售商品的货款存人银行。

(4)本月发生应付职工薪酬165万元,其中生产工人薪酬120万元,厂部管理人员薪酬l5万元,销售人员薪酬30万元。

(5)本月摊销管理部门自用无形资产成本50万元。

(6)本月主营业务应交城市维护建设税5万元、教育费附加0.5万元。

(7)12月31日交易性金融资产的公允价值变动增加100万元。

(8)该公司适用所得税税率为33%。假定该公司本年无纳税调整事项。

要求:

(1)编制甲公司2007年l2月份业务(1)至业务(7)相关的会计分录。

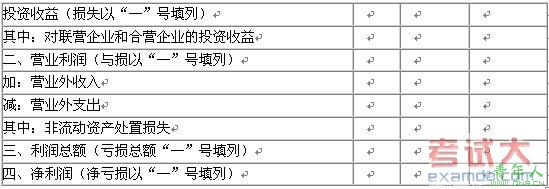

(2)编制甲公司2007年度利润表。

(3)编制甲公司2007年应交所得税的会计分录。

(“应交税费”科目要求写出明细科目厦专栏名称,答案中的金额单位用万元表示)

上一页 [1] [2] [3] [4] [5] [6] [7] [8] [9] [10] ... 下一页 >>

责任编辑:张瑶