3. (1)会计分录

①借:银行存款 84 240

贷:主营业务收入 72 000

应交税费――应交增值税(销项税额) 12 240

②借:应收账款 70 200

贷:主营业务收入 60 000

应交税费――应交增值税(销项税额) 10 200

③借:银行存款 69 000

财务费用 1 200

贷:应收账款 70 200

④借:主营业务收入 7 200

应交税费――应交增值税(销项税额) 1 224

贷:银行存款 8 424

(2)甲公司3月份的主营业务收入=72 000+60 000-7 200=124 800(元)。

4. (1)先进先出法下:

甲材料5日发出的成本=80×1000=80000(元)

甲材料25日发出的成本=10×980+20×1100=31800(元)

期末结存的成本=60×1100=66000(元)

(2)加权平均法下:

甲材料的加权平均单价=(100×1000+50×1050+70×980+80×1100)÷(100+50+70+80)=1030.33(元/公斤)

月末结存材料的实际成本=(100+50+70+80-80-130-30)×1030.33=61819.8(元)

当月发出材料的实际成本=(100×1000+50×1050+70×980+80×1100)-61819.8=247280.2(元)

五、综合题

1. (1)

借:应收账款 234

贷:主营业务收入 200

应交税费――应交增值税(销项税额) 34

借:主营业务成本 120

贷:库存商品 120

(2)借:银行存款 6

贷:营业外收入 6

(3)借:营业外支出 6.8

贷:固定资产清理 6.8

(4)借:营业外支出 8

贷:银行存款 8

(5)借:销售费用 7

贷:银行存款 7

(6)借:银行存款 11.7

贷:其他业务收入 10

应交税费――应交增值税(销项税额) 1.7

借:其他业务成本 7.07

贷:原材料 7

材料成本差异 0.07 (7×1%)

(7)借:营业税金及附加 30

贷:应交税费――应交城市维护建设税 30

(8)借:营业税金及附加 1

贷:应交税费――应交教育费附加 1

(9)借:财务费用 5

贷:应付利息 5

(10)借:应收股利 6.6

贷:投资收益 6.6

(11)本年会计折旧额=(50.5-0.5)÷4=12.5(元)

借:管理费用 12.5

贷:累计折旧 12.5

(12)借:管理费用 3

贷:银行存款 3

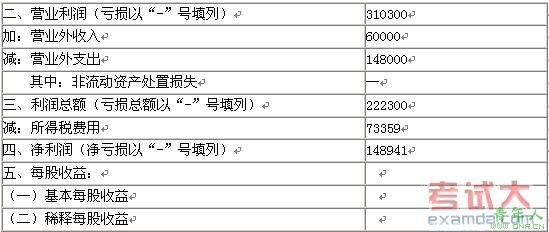

(13)利润总额=(2000000+100000)-(1200000+70700)-(300000+10000)-70000-(125000+30000)-50000+66000+60000-(68000+80000)=222300(元)

应交所得税=222 300×33%=73359(元)

借:所得税费用 73359

贷:应交税费――应交所得税 73359

(2)编制利润表

利润表

编制单位:天宇公司 20×7年度 单位:元

上一页 [1] [2] [3] [4] [5] [6] [7] [8] [9] 下一页

责任编辑:张瑶