�����豸�ľ�����������

ȷ���豸���������ĵķ������Է�Ϊ��̬�Ͷ�̬����ģʽ��

1.��̬ģʽ���豸����������ȷ������

��̬ģʽ���豸����������ȷ�������������ڲ������ʽ�ʱ���ֵ�Ļ����ϼ����豸��ƽ���ɱ�

��ʹ

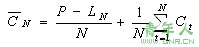

Ϊ��С��N0�����豸�ľ���������

��2.3.1��

ʽ�У�

����N�����豸����ƽ��ʹ�óɱ���

P�����豸Ŀǰʵ�ʼ�ֵ��

Ct������t����豸��Ӫ�ɱ���

LN������N��ĩ���豸����ֵ��

2.��̬ģʽ���豸����������ȷ������

��̬ģʽ���豸����������ȷ�������������ڿ����ʽ�ʱ���ֵ������¼����豸�ľ���ֵNAV����ɱ�AC��ͨ���Ƚ���ƽ��Ч�����ƽ��������ȷ���豸�ľ�������N0���乫ʽ�μ���2.3.3���ͣ�2.3.4��������

��2.3.3��

��

��2.3.4��

����ʽ�У����ʹ������NΪ��������N0��0��N0��N��Ϊ��������ʱ��Ӧ���㣺

����CI-CO��t��0ʱ��NAV�����max����

����CI-CO��t��0ʱ��NAV������ֵ��С��min����

����豸Ŀǰʵ�ʼ�ֵΪP��ʹ������ΪN�꣬�豸��N��ľ���ֵΪLN����t������гɱ�ΪCt����������Ϊic���侭������ΪN0��

��2.3.5��

��

��2.3.6��

ʽ��[P��A��P��i��n���CL��A��F��i��n��]Ϊ�ʽ�ָ����á��ɡ��ȶ�֧��ϵ�г�ծ����ʽ���͡��ȶ�֧��ϵ���ʽ���չ�ʽ���ɵã�

���루2.3.6��ʽ��

�ã���2.3.7�� ��ʽ��2.3.3����ʽ��2.3.7�����Կ������þ���ֵ����ɱ������豸�ľ��������Ĺ����ǣ�����֪�豸�ֽ����������ʵ�����£���������������1�굽N��ȫ��ʹ���ڵ����Чֵ�������ҳ�ƽ����ɱ�����Сֵ����Ŀ������֧��Ϊ��ʱ������ƽ����ӯ�������ֵ����Ŀ����������Ϊ��ʱ������Ӧ�����ޣ��Ӷ�ȷ���豸�ľ����������������ͨ�����ñ����������ɵġ�

3���豸���·����ı�ѡ

�豸���·����ı�ѡ���Ƕ����豸������ԭ���豸�������豸����������豸�������бȽϷ�����Ҳ���Ǿ����������Ϲ������豸����̭���豸���������ٱ���ʹ�þ��豸һ��ʱ�䣬�������豸�滻���豸�����豸ԭʼ���øߣ�Ӫ�˷Ѻ�ά�ѵͣ����豸ԭʼ���ã�Ŀǰ����ֵ���ͣ�Ӫ�˷Ѻ�ά�Ѹߡ��������Ȩ���жϣ�����������ȷ��ѡ��һ�������Ҫ��������Ƚϡ�

���α༭��xiaohan