(5)动态投资回收期

| 评价指标 |

公式 |

评价准则 |

计算 |

优点与不足 |

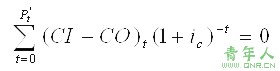

| 动态投资回收期 |

|

Pt’≤N(项目寿命期)时,说明项目(或方案)是可行的;Pt’ >N时,则项目(或方案)不可行,应予拒绝。 |

Pt’=(累计净现金流量现值出现正值的年份-1)+(上一年累计净现金流量现值的绝对值/当年净现金流量现值) |

|

说明: ①从考试的角度讨论动态投资回收期,动态投资回收期的计算是需要学员重视的。应深入理解动态投资回收期的计算公式。

②与静态投资回收期比较,按静态分析计算的投资回收期较短,决策者可能认为经济效果尚可以接受。但若考虑时间因素,用折现法计算出的动态投资回收期,要比用传统方法计算出的静态投资回收期长些,该方案未必能被接受。

③与NPV和IRR比较,由于动态投资回收期与其他动态盈利性指标相近,若给出的利率ic恰好等于内部收益率IRR时,此时的动态投资回收期就等于项目(或方案)计算期,即Pt’ = n。一般情况下,若Pt’ < n,则必然有IRR>ic和NPV>0。因此,动态投资回收期法与IRR法和NPV法在方案评价方面是等价的。

例题:

1.某投资方案建设期为2年,建设期内每年年初投资400万元,运营期每年年末净收益为150万元。若基准收益率为12%,运营期为18年,残值为零,并已知(P/A,12%,18)=7.2497,则该投资方案的净现值和静态投资回收期分别为( )。

A.213.80万元和7.33 年 B.213.80万元和6.33年

C.109.77万元和7.33年 D.109.77万元和6.33年

答案:C

解析:本题考核的是资金时间价值的计算和经济评价指标的计算。现金流量图如下:

静态回收期计算过程如下:

| 年序 |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

┅ |

20 |

| 净现金流量 |

-400 |

-400 |

0 |

150 |

150 |

150 |

150 |

150 |

|

┅ |

150 |

| 净现金流量累积 |

-400 |

-800 |

-800 |

-650 |

-500 |

-350 |

-200 |

-50 |

100 |

|

|

静态回收期=8-1+(│-50│/150)=7.33年

净现值计算过程如下:

NPV=-400-400×(P/F,12%,1)+150×(P/A,12%,18)×(P/F,12%,2)

=109.77万元

2.某项目初期投资额为2000万元,从第一年年末开始每年净收益为480万元。若基准收益率为10%,并已知(P/A,10%,6)=4.3553,则该项目的静态投资回收期和动态投资回收期分别为( )年。

A.4.17和5.33 B.4.17和5.67

C.4.83和5.33 D.4.83和5.67

答案:B(该题的解题方法与第1题原理一样,学员应该熟练掌握这类题型,是历年主要的考核方式)。

3.下列关于基准收益率的表述中正确的是( )。

A.基准收益率是以动态的观点所确定的投资资金应当获得的平均盈利率水平

B.基准收益率应等于单位资金成本与单位投资的机会成本之和

C.基准收益率是以动态的观点所确定的、可接受的投资项目最低标准的收益水平

D.评价风险小、盈利大的项目时,应适当提高基准收益率

答案:C

解析:基准收益率也称基准折现率,是企业或行业或投资者以动态的观点所确定的、可接受的投资项目最低标准的收益水平。它表明投资决策者对项目资金时间价值的估价,是投资资金应当获得的最低盈利率水平,是评价和判断投资方案在经济上是否可行的依据,是一个重要的经济参数。

4.偿债备付率是指项目在借款偿还期内各年( )的比值

A 可用于还本付息的资金与当期应还本付息金额

B 可用于还款的利润与当期应还本付息金额

C 可用于还本付息的资金与全部应还本付息金额

D 可用于还款的利润与全部应还本付息金额

答案:A

解析:偿债备付率指项目在借款偿还期内各年可用于还本付息的资金与当期应还本付息金额的比值。可用于还本付息的资金包括:可用于还款的折旧和摊销费,成本中列支的利息费用,可用于还款的利润等。当期应还本付息金额包括当期应还贷款本金及计入成本的利息。偿债备付率可以按年计算,也可以按项目的整个借款期计算。

5.某项目现金流量表(单位:万元)如下:

| 年度 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| 净现金流量 |

-1000 |

-1200 |

800 |

900 |

950 |

1000 |

1100 |

1200 |

| 折线系数(ic=10%) |

0.909 |

0.826 |

0.751 |

0.683 |

0.621 |

0.564 |

0.513 |

0.467 |

| 折现净现金流量 |

-909.0 |

-991.2 |

600.8 |

614.7 |

589.95 |

564.0 |

564.3 |

560.4 |

则该项目的净现值和动态投资回收期分别为( )。

A 1593.95万元和4.53年 B 1593.95万元和5.17年

C 3750万元和4.53年 D 3750万元和5.17年

答案:B

解析:本题目考核的是计算经济效果评价指标。熟练计算经济评价指标是重要的,分析历年的考题,几乎每年都有计算经济评价指标的考题。本题的计算过程如下:

净现值率(NPV):

NPV=-909.0-991.2+600.8+614.7+589.95+564.0+564.3+560.4=1593.95万元

动态投资回收期(P’t):

| 年度 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| 净现金流量 |

-1000 |

-1200 |

800 |

900 |

950 |

1000 |

1100 |

1200 |

| 折现净现金流量 |

-909.0 |

-991.2 |

600.8 |

614.7 |

589.95 |

564.0 |

564.3 |

560.4 |

| 累计折现净现金流量 |

-909.0 |

-1900.2 |

-1299.4 |

-684.7 |

-94.75 |

469.25 |

|

|

P’t =6-1+│-94.75│/564.0=5.17年

责任编辑:xiaohan