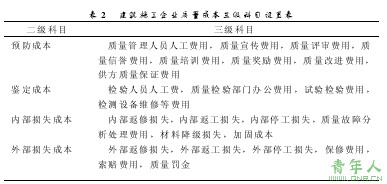

3、建立和健全质量成本核算体系 3.1 建筑施工企业质量成本核算科目设置

为了以货币价值的形式综合反映产品质量成本问题,企业应该设置“质量成本”一级科目,并下设 5 个二级明细科目,即预防成本、内部损失成本、鉴定成本、外部损失成本和质量费用调整。其中,质量费用调整科目核算实际并没有支出,但应计入其他二级账户的隐含成本,以保证质量成本账户借方发生额能够完整地反映企业所发生的质量成本。各二级账户应根据实际支付的具体内容设置三级明细科目,反映实际发生的各项费用支出。建筑施工企业质量成本三级科目设置如表 2 所示。

3.2 质量成本核算体制的建立

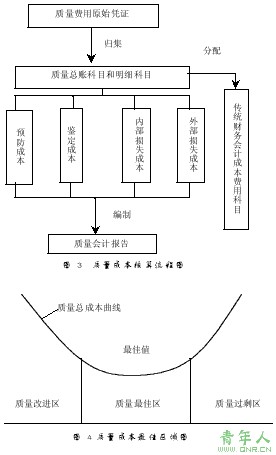

由于质量成本的会计核算体系属于管理会计体系范畴,不能纳入企业一般的财务会计核算体系,建立质量成本的会计核算体系,第一步工作是填写相关原始凭证,包括返修单(内外部)、返工单(内外部)、停工单(内外部)、材料降级处理报告单等,把当期发生的质量费用通过原始凭证归集质量成本明细科目中。其次,每期期末把当期质量成本科目中归集质量费用按发生原因和发生地点,采取一定的方法分别结转到制造费用、生产成本、营业费用和管理费用科目。最后,编制质量成本报告、质量成本说明书,分析产品质量成本总额、构成、单位产品质量成本。具体运作流程如图 3。

4、重视质量成本分析

4、重视质量成本分析 质量成本分析,即根据质量成本核算的资料进行归纳、比较和分析,共包括 4 个分析内容:质量成本总额分析,构成内容分析,构成比例分析和质量损失率分析。

4.1 质量成本总额及其构成内容分析

首先,计算出本月(或本期)的质量成本总额及其构成内容,然后,分析比较本月(或本期)质量成本与上月(或上期)质量成本的变化情况,据此找出质量成本的发展趋势。

4.2 质量成本构成比例分析

所谓质量成本构成比例分析,就是在质量成本核算的基础上,分别计算内部损失成本、外部损失成本、鉴定成本和预防成本占质量成本总额的比例,即内部损失成本率、外部损失成本率、鉴定成本率和预防成本率。然后,分析比较质量成本项目构成与最佳质量成本指标,找到控制和降低质量成本的途径。其中,最佳质量成本指标可借鉴朱兰的最佳质量成本模型而得。将质量总成本曲线划分为质量改进区、质量成本最佳区和质量成本过剩区,如图 4 所示。

在质量改进区域,损失成本高于质量总成本的 70%,预防成本则低于质量总成本的 10%,在此区域应加强质量管理,采取突破性措施予以改进,以降低质量总成本。在质量成本最佳区域,损失成本占质量总成本的 50%,预防成本低于质量总成本的 10%,处于此区域时应将质量管理活动的重点转向控制。在质量成本区域,损失成本小于质量总成本的 40%,鉴定成本则大于 50%,处于此区域应降低质量标准中过定标准,减少鉴定成本支出,从而使鉴定成本降下来。

4.3 质量损失率分析

控制内外部损失成本是质量成本管理中既能保证质量又能降低成本的关键项目,因此,可以质量损失率的分析寻求质量成本管理的重点。所谓质量损失率,就是指内部损失成本和外部损失之和与施工总产值之比,是质量指标体系中一项重要的经济性指标,其大小反映了企业质量管理效,其值应该越小越好。同时,还可通过分析比较本月份质量损失率与上月份质量损失率,来衡量管理是否有效。

参考文献:

[1] 尤建新.质量成本管理[M].北京:石油工业出版社,2003.

[2] 石新武.论现代成本管理模式[M].北京:经济科学出版社,2001.

[3] 张三友.建筑工程施工成本管理体系[M].北京:中国建筑工业出版社,2001.

[4] 王又庄.现代成本会计[M].上海:立信会计出版社,2002.

上一页 [1] [2] [3]

责任编辑:xiaohan