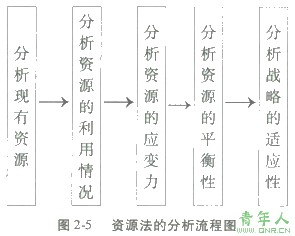

(二)资源法 资源法是确定企业的资源状态的方法,根据企业在资源上表现出的优势和劣势,发现企业在资源使用上需要进行的变革。 资源法的分析流程如图2—5:

1,分析现有资源

对现有资源进行分析是为了确定企业目前拥有的资源量,或是有可能获得的资源数量。这里的资源包括有形资源和无形资源。咨询人员经过分析,可以列出客户拥有和可

获得的资源清单。在资源清单基础上进一步进行资源评价,为战略的制定提供可靠依据。

资源清单至少需要包括以下内容:

(1)有关企业的所有者和管理部门。包括企业管理部门的构成特征及由此形成的管理优势;管理人员专业的分布及平衡;管理人员的流动情况;企业内有关信息和沟通系统的有效程度;高级管理人员制定战略计划的能力等。

(2)有关企业员工。

(3)有关市场和营销。

(4)有关财务。

(5)有关生产。

(6)有关设施和设备状况。

(7)有关企业组织。

(8)有关企业形象和企业与外部环境的关系等。

2.分析资源的利用情况

3.分析资源的应变力

分析应变力的目的是要确定在形势变化的情况下,企业及时对资源进行重新组合和开发新的资源以满足新需要的能力。进行应变力分析时,重点分析资源清单中对环境变化敏感的资源。

4.分析资源的平衡性

主要包括三个方面的分析:

(1)业务平衡分析。

(2)现金平衡分析。

(3)高级管理人员的平衡分析。

5.分析战略的适应性

战略适应性分析是通过分析确定企业制定的战略,对内是否符合企业内部条件和资源拥有情况,是否符合企业的组织设计,是否符合企业长期形成的文化特征;对外是否符合企业所处环境,并能适应环境的变化等。

(三)价值链分析法

价值链分析是一种将企业在向顾客提供产品过程中的一系列活动分为在战略上互相关联的活动类,从而理解企业的成本变化以及引起变化的原因的分析方法。价值链分析是战略要素确定和能力分析的工具。

价值链分析可以帮助企业在企业能力及其外部竞争环境中存在着的机会和威胁之间建立起一座桥梁。

价值链分析的主要目的:

1.确认获得成本优势的机会;

2.有助于创造产品和服务差别化的机会。

价值链分析的应用流程如下:

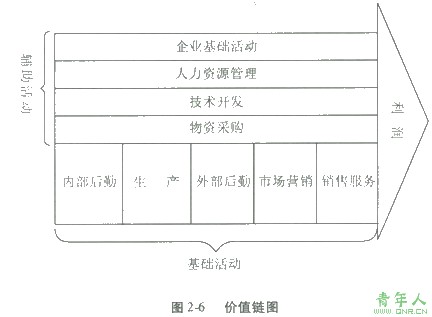

步骤1:明确客户的价值创造活动。把客户的各个操作过程分为特定的价值创造活动或过程,每一类价值创造活动都是客户做出的独立行为,代表了客户的优势或劣势。通常可分类归纳为图2-6所示的基础活动和辅助活动。

1.基础活动

(1)内部后勤活动是与物料投人生产过程有关的一切活动,包括物料的接收、储存、库存控制、物料在厂内运输和物料的发放等。

(2)生产活动是将投人物转变为最终产品过程的各项活动。生产活动决定企业产品或服务的内在质量、种类和生产成本。

(3)外部后勤活动处于产品已经生产出来和产品送到用户手中的活动之间,包括产成品的归集、储存、配销和发运等活动。

(4)市场营销活动是指向用户提供产品购买手段并吸引用户购买本企业产品的有关活动,包括广告、促销和推销活动、产品定价和报价、选择销售渠道、建立销售网络等。

(5)销售服务活动是为了提高或维持产品价值而开展的活动,它位于产品确定了用户和最终结束其使用寿命之间,包括安装、维修、培训、另部件供应和产品调整等。

2.辅助活动

(1)企业基础活动包括企业的一般管理活动,例如,企业的公共关系活动、法律活动、财务活动、战略计划活动,以及所有与其他基础活动和辅助活动分离但又贯穿整个价值链的活动。

(2)人力资源管理活动包括决定企业的录用政策、培训、提升和激励等活动。(3)技术开发活动贯穿于企业产品设计及价值链形成过程中各种创造及改良活动之中,例如工程管理、研究与开发和信息技术等。

(4)物资采购活动是指购买在一个企业的价值链里使用的投人品的功能,而不是指外购投人品本身。外购投人品的采购包括原材料、机械设备和劳务等的购买活动。通过改善采购活动,对外购的投入要素的成本和质量会有极大的影响。

步骤2:确认客户关键的价值创造活动。从已确定的价值创造活动中进一步确认关键价值创造活动。

关键价值创造活动的特征:

1.活动应具有不同的经济性;

2.在总成本中所占比重较大或有上升趋势;

3.对产品和服务差别化产生很大的潜在影响。

步骤3:进行内部成本分析,并分配成本。

一般成本驱动因素分为两类:一是结构成本驱动因素,这类因素将长期影响一个企业的产品和服务的经济成本结构,如规模、范围、学习曲线、技术和复杂性;

二是执行成本驱动因素,此类因素本质上最具有操作性,如管理方式、全面质量管理、工厂设计、能力利用、产品结构以及与供应商和企业客户的垂直关联等。通过成本驱动因素分析,可以发现客户降低成本的领域。

步骤4:进行内部差别化分析。

步骤5:与竞争者比较。

(四)战略要素评价矩阵法

战略要素评价矩阵法是企业内部战略条件分析的有效方法,它可以帮助咨询人员对客户内部各个职能领域的主要优势和劣势进行全面综合地评价。其具体分析步骤如下:

第一步:由咨询人员或者战略决策者识别企业内部战略条件中的关键战略要素;

第二步:为每个战略要素指定一个权重,以表明该要素对企业战略的相对重要程度。

第三步:以1、2、3、4各评价值分别代表对应的“主要劣势、一般劣势、一般优势、主要优势”;

第四步:将第一要素的权重与相应的评价值的乘积相加,就可以得出企业内部战略条件的优势与劣势情况的综合加权评价值。

企业内部条件战略要素评价矩阵表(样表)见表2-3。

表2—3 企业内部条件战略要素评价矩阵表(样表)

| 战略要素 |

权重 |

评价值 |

加权评价值 |

| 产品质量 |

|

|

|

| 营运资金 |

|

|

|

| 利润增长水平 |

|

|

|

| 员工士气 |

|

|

|

| 技术开发人才 |

|

|

|

| 组织结构 |

|

|

|

|

|

|

|

| 综合加权评价值 |

1.0 |

|

|

四、资源和能力分析的结论

(一)结论的内容

通过资源和能力分析,咨询人员已经对客户在现有和潜在资源和能力条件下,所拥有的核心竞争能力和竞争优势有了清晰地了解;同时,对客户的战略发展方向也有了比较明确地判断。利用这些分析结果,咨询人员可以对客户得出一个总体性的内部资源和能力评价,或者说是结论,其内容主要包括:

(1)明确客户现有资源和能力的优势和劣势;

(2)指明客户的核心竞争能力;

(3)指出客户未来资源和能力的发展方向。

(二)对结论的要求

(1)结论明确。

(2)切合实际。

(3)结论简明。

责任编辑:张瑶