Ш§ЁЂ ХаЖЯЬтЃЈдкРЈКХжаЃЌе§ШЗЕФЛЎЁЬЃЌДэЮѓЕФЛЎЁСЃЌУПаЁЬт1ЗжЃЌЙВ10ЗжЃЉ

1ЁЂвЛЯюДцЛѕЪЧЗёЪєгкФГЦѓвЕЃЌжївЊПДЦфДцЗХЕиЕуЁЃ

2ЁЂЦѓвЕвчМлЙКШыЕФеЎШЏЃЌЦфвчМлВПЗжЪЧЮЊвдКѓЖрЕУРћЯЂЖјЪТЯШИЖГіЕФДњМлЁЃ

3ЁЂЦѓвЕгІНЛЕФдіжЕЫАЯњЯюЫАВХЪЧЦѓвЕЕФЗбгУЃЌЖјНјЯюЫАЦ№ЕНЕжМѕЕФзїгУЁЃ

4ЁЂгЏгрЙЋЛ§зЊдізЪБОЪБЃЌзЊдіКѓСєДцЕФгЏгрЙЋЛ§ЕФЪ§ЖюПЩвдЩйгкзЂВсзЪБОЕФ25%ЁЃ

5ЁЂЦѓвЕгЊвЕЫАН№МАИНМгЕФКЫЫуФкШнАќРЈгІгЩЯњЪлВњЦЗКЭЬсЙЉРЭЮёИКЕЃЕФгЊвЕЫАЁЂЯћЗбЫАЁЂГЧНЈЫАЁЂзЪдДЫАКЭНЬг§ЗбИНМгЕШЁЃ

6ЁЂзЪВњИКеЎБэЪЧЗДгГЦѓвЕвЛЖЈЪБЦкВЦЮёзДПіЕФЛсМЦБЈБэЁЃ

7ЁЂЫљгагУгкАќзАЩЬЦЗЕФЮяЦЗОљгІдкЁААќзАЮяЁБеЫЛЇКЫЫуЁЃ

8ЁЂЙЄвЕЦѓвЕЙКНјдВФСЯЪБЃЌдЫЪфЭОжаЗЂЩњКЯРэЫ№КФЃЌгІМЦШыЙКНјВФСЯЕФЪЕМЪВЩЙКГЩБОЁЃ

9ЁЂЭЖзЪЕФЖЈвхЮЊЃКЦѓвЕЮЊЭЈЙ§ЗжХфРДдіМгВЦИЛЃЌЛђЮЊФБЧѓЦфЫћРћвцШЫЃЌЖјНЋзЪВњШУЖЩИјЦфЫћЕЅЮЛЖјЛёЕУЕФСэвЛЯюзЪВњЁЃ

10ЁЂ ЦѓвЕЪеЕНЕФЯжН№ЙЩРћЖМЪЧЦѓвЕЕФЭЖзЪЪевцЁЃ

ЫФЁЂ вЕЮёМЦЫуЬтЃЈБОЬтТњЗжЮЊ60ЗжЃЉ

ЃЈвЛЃЉФГЦѓвЕгавЛЯюЩшБИЃЌджЕ90000дЊЃЌдЄМЦОЛВажЕТЪ5%ЃЌдЄМЦЪЙгУФъЯо5ФъЃЌЧыЗжБ№гУЦНОљФъЯоЗЈЁЂЫЋБЖгрЖюЕнМѕЗЈКЭФъЪ§змКЭЗЈМЦЫуЕкЖўФъелОЩЖюЁЃЃЈ6ЗжЃЉ

ЃЈЖўЃЉИљОнЯТСаОМУвЕЮёЃЌОЙ§ЪЪЕБЕФМЦЫуЃЌБржЦЛсМЦЗжТМЁЃЃЈ46ЗжЃЉ

1ЁЂ3дТ20ШеЃЌAЙЋЫОЯњЪлВњЦЗвЛХњЃЌМлПю600000дЊЃЌдіжЕЫА102000дЊЃЌВњЦЗЗЂГіЃЌПЊГіжЇЦБЕцИЖдЫдгЗб18000дЊЃЌЪеЕНвЛеХвјааГаЖвЛуЦБЃЌУцжЕ72000дЊЃЌЦБУцРћТЪ10%ЃЌЦкЯо6ИідТЁЃЃЈ2ЗжЃЉ

2ЁЂ5дТ20ШеЃЌAЙЋЫОНЋ3дТ20ШеЪеЕНЕФвјааГаЖвЛуЦБЕНвјааАьРэЬљЯжЃЌЬљЯжТЪ12%ЃЈФъРћТЪЃЉЃЌвјааЪмРэВЂЛЎПюЕНAЙЋЫОеЫЛЇЁЃЃЈвЊЧѓСаЪОМЦЫуЙ§ГЬЃЉЃЈ4ЗжЃЉ

3ЁЂМзЦѓвЕДг2000ФъПЊЪММЦЬсЛЕеЫзМБИЃЌФъФЉгІЪееЫПюгрЖю300000дЊЃЌЛЕеЫзМБИМЦЬсБШР§5ЁыЃЛ2001ФъИУЦѓвЕЗЂЩњЛЗеЫЫ№ЪЇ1800дЊЃЌЕБФъФЉгІЪееЫПюгрЖюЮЊ250000дЊЃЛ2002ФъЮДЗЂЩњЛЗеЫЫ№ЪЇВЂЪеЛивбзЊЯњЕФЛЕеЫ400дЊЃЌЕБФъФЉгІЪееЫПюгрЖю400000дЊЁЃЃЈ4ЗжЃЉ

4ЁЂMЙЋЫОВЩгУМЦЛЎГЩБОКЫЫуЃК

ЃЈ1ЃЉ ЩоЙКВФСЯвЛХњЃЌЪеЕНдіжЕЫАзЈгУЗЂЦБЃЌзЂУїМлПю30000дЊЃЌдіжЕЫА5100дЊдЫЪфЕЅОнЩЯзЂУїдЫЗб800дЊЃЈПлЫАБШР§7%ЃЉЃЌЦфЫћдгЗб200дЊЁЃКЯЭЌдМЖЈЕФИЖПюЬѕМўЮЊ2ЃЏ10ЃЌNЃЏ30ЃЌВЩгУзмЖюЗЈКЫЫуЁЃ

ЃЈ2ЃЉ елПлЦкФкжЇИЖЩЯЪіЙКЛѕПюЁЃЃЈелПлАДВЛКЌЫАМлПюМЦЫуЃЉ

ЃЈ3ЃЉ ВФСЯЕНДяЃЌбщЪеШыПтжаЃЌМЦЛЎГЩБО31000дЊЁЃЃЈ6ЗжЃЉ

5ЁЂMЙЋЫОЙКШывЛЬЈВЛашАВзАЕФЩшБИЃЌЗЂЦБзЂУїМлПю80000дЊЃЌдіжЕЫА13600дЊЃЌдЫдгЗб2100дЊЁЃЩшБИдЫЕжЦѓвЕНЛИЖЪЙгУЃЌПЊГіВЂГаЖвЩЬвЕЛуЦБвЛеХЁЃЃЈ1ЗжЃЉ

6ЁЂWЙЋЫОФъГѕЙКШыФГЙЋЫОЗЂааЕФЙЩЦБЃЌеМЖдЗНЙЩБОЕФ50%ЁЃЃЈ6ЗжЃЉ

ЃЈ1ЃЉ ЙКШыЪБжЇИЖДцПю3000ЭђдЊЁЃ ЃЈ2ЃЉФъЕзЖдЗНгЏРћ1000ЭђдЊЁЃ

ЃЈ3ЃЉЕкЖўФъГѕЖдЗНЗжХфЙЩРћ600ЭђдЊЁЃ ЃЈ4ЃЉWЙЋЫОЪеЕНЙЩРћВЂДцШывјааЁЃ

7ЁЂMЙЋЫОНгЪмФГПЦбаЛњЙЙвдзЈРћШЈНјааЕФЭЖзЪЃЌзЈРћШЈЦРЙРзїМл500ЭђдЊЁЃвЛФъКѓНЋЦфЫљгаШЈзЊШУИјWЙЋЫОЃЌШЁЕУЪеШы600ЭђдЊДцШывјааЃЌИУзЈРћШЈЕФгааЇЦкЯоЮЊ10ФъЁЃЃЈ4ЗжЃЉ

8ЁЂгЩAЁЂBЁЂCШ§ЗНЭЖзЪ100ЭђдЊНЈГЩЕФМзЙЋЫОЃЌЯжгаDМгУЫЃЌГізЪ130ЭђдЊЃЌеММзЙЋЫО25%ЕФЙЩЗнЖюЃЌМзЙЋЫОЪеЕНDГізЪЖюДцШывјааЁЃЃЈ2ЗжЃЉ

9ЁЂWЙЋЫОЗЂааеЎШЏГяДыЩњВњОгЊЫљашзЪН№ЁЃЙВЗЂааФъРћТЪ8%ЕФеЎШЏ5000ЗнЃЌУПЗнУцжЕ100дЊЃЌЗЂааМлИёЮЊ110дЊЃЌЦкЯо5ФъЃЌУПАыФъМЦЯЂИЖЯЂвЛДЮЁЃ

ЃЈ1ЃЉ ШЁЕУЗЂааЪеШыДцШывјааЁЃ

ЃЈ2ЃЉ ЕквЛДЮМЦЯЂВЂВЩгУжБЯпЗЈЬЏЯњвчМлЁЃЃЈ4ЗжЃЉ

10ЁЂ ЙЋЫОДгвјааНшШыЦкЯоЮЊ6ИідТЕФНшПю120000дЊЃЌФъРћТЪ5%ЃЌ

ЃЈ1ЃЉ ПюЯюДцШывјаа

ЃЈ2ЃЉ дТФЉМЦЬсЖЬЦкНшПюРћЯЂЁЃЃЈ2ЗжЃЉ

11ЁЂ ФГГЇДгвјаабЁШЁ1500дЊЯжН№БИгУЁЃЃЈ1ЗжЃЉ

12ЁЂ ФГГЇГЇВПаЁЭѕБЈЯњВюТУЗб370дЊЃЌдНшПю300дЊЃЌВЛзуВПЗжжЇИЖЯжН№ЁЃЃЈ2ЗжЃЉ

13ЁЂ RЙЋЫОвдЗжЦкЪеПюаЮЪНЯњЪлВњЦЗвЛХњЃЌМлПюзмМЦ60000дЊЃЌГЩБОзмМЦ40000дЊЃЌКЯЭЌдМЖЈЗжШ§ДЮЪеПюЃЌЕквЛДЮЪе50%ЃЌЕкЖўЁЂШ§ДЮЗжБ№Ъе25%ЁЃ

ЃЈ1ЃЉ ВњЦЗЗЂГіЁЃ

ЃЈ2ЃЉ ЕквЛДЮПюЪеЕНЃЌПЊГіЗЂЦБЃЌМлПю30000дЊЃЌдіжЕЫА5100дЊЁЃ ЃЈ4ЗжЃЉ

14ЁЂ ФГЦѓвЕБОФъЖШЪЕЯжРћШѓзмЖю1000ЭђдЊЃЌЫљЕУЫАТЪ33%ЃЌЩъБЈФЩЫАЪБЃЌЫАЮёЛњЙижИГівдЯТашЕїећЯюФПЃЌвЊЧѓЃКВЩгУгІИЖЫАПюЗЈНјааЫљЕУЫАЕФКЫЫуЃЈСаЪОМЦЫуЙ§ГЬЃЉ ЃЈ4ЗжЃЉ

ЃЈ1ЃЉЙњеЎРћЯЂЪеШы100ЭђдЊЁЁЁЁ ЁЁЃЈ2ЃЉдожњФГбнГіЕЅЮЛ200ЭђдЊ

ЃЈ3ЃЉвЕЮёеаД§ЗбГЌжЇ50ЭђдЊЁЁЁЁЁЁЃЈ4ЃЉелОЩЗбБОФъЖрЬс40ЭђдЊ

ЃЈШ§ЃЉАДЯТСазЪСЯБржЦРћШѓБэЃЈ8ЗжЃЉ

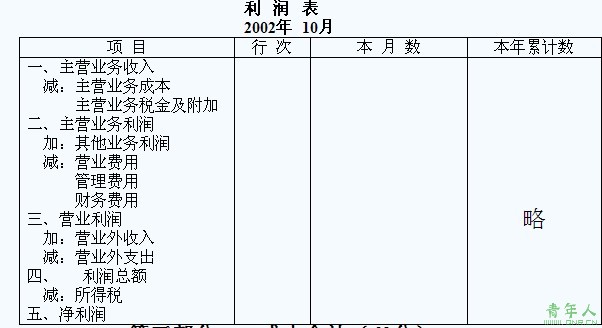

ФГЦѓвЕ2002Фъ10дТЗнгаЙизЪСЯШчЯТЃК

жїгЊвЕЮёЪеШыЁЁЁЁЁЁЁЁ1000000дЊЁЁЁЁЁЁЁЁ ЁЁжїгЊвЕЮёЫАН№гыИНМгЁЁ30000дЊ

жїгЊвЕЮёГЩБОЁЁЁЁЁЁЁЁ600000дЊЁЁЁЁЁЁЁЁЁЁЁЁЦфЫћвЕЮёжЇГіЁЁЁЁЁЁЁЁ30000дЊ

ЦфЫћвЕЮёЪеШыЁЁЁЁЁЁЁЁ50000дЊЁЁЁЁЁЁЁЁЁЁ ЁЁгЊвЕЭтЪеШы40000дЊ

гЊвЕЗбгУЁЁЁЁЁЁЁЁЁЁЁЁ100000дЊЁЁЁЁЁЁЁЁ ЁЁгЊвЕЭтжЇГіЁЁЁЁ20000дЊ

ЙмРэЗбгУЁЁЁЁЁЁЁЁЁЁЁЁ50000дЊЁЁЁЁЁЁЁЁЁЁ ЁЁЫљЕУЫАЃЈАДРћШѓзмЖю33%МЦЫуЃЉ

ВЦЮёЗбгУЁЁЁЁЁЁЁЁЁЁЁЁ100000дЊ

д№ШЮБрМЃКаЁВн