五、估价测算过程

假设开发法分析测算过程

假设开发法是预计估价对象开发完成后的价值,扣除预计的正常开发成本、税费和利润等,以此估算估价对象的客观合理价格或价值的方法。

采用的公式

估价对象价格=开发完成后的房地产价值-续建开发成本-管理费用-投资利息-销售税费

估价对象开发完成后房地产价值的测算

运用市场法测算估价对象开发完成后的价值。

市场法是将估价对象与在估价时点近期有过交易的类似房地产进行比较。对这些类似房地产的已知价格作适当的修正,以此估算估价对象的客观合理价格或价值的方法。

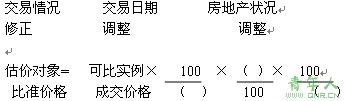

2.1采用的公式

2.2所选可比实例(见表一)

可比实例情况表

表一

2.3交易情况修正

可比实例A、B 、C均属正常交易,交易情况无需正,交易情况修正系数均为100/100。

2.4交易日期调整

近期××市房地产市场状况稳定,可比实例A、B 、C均属近期交易,交易日期无需调整,调整系数均为100/100。

2.5房地产状况调整

因权益状况相同,将房地产状况调整分为区域因素、个别因素调整。

2.5.1区域因素调整

根据可比实例的具体情况,可比实例A、B 、C的区域因素略好于估价对象。将区域因素调整的主要内容与估价对象进行打分比较。得到可比实例A、B 、C区域因素调整系数分别为:100/101、100/102、100/103(具体比较情误解见表二)。

2.5.2个别因素调整

根据可比实例的具体情况,可比实例A、B 、C的个别因素略差于估价对象,可比实例C的个别因素略优于估价对象。将个别因素调整的主要内容与估价对象进行打分比较,得到可比实例A、B 、C个别因素调整系数分别为100/102、100/102、100/97(具体比较情况见表二)。

责任编辑:sealion1986