汇率变动对现金及现金等价物的影响

现金流量表补充资料

现金流量表的编制方法及程序

企业可根据业务量的大小及复杂程度,选择采用工作底稿法、T形账户法,或直接根据有关科目的记录分析填列现金流量表。

现金流量表编制示例

现金流量表主表中各项目的确定,可通过以下途径之一取得:

(1)根据本期发生的影响现金流量的经济业务确定;

(2)调整法:根据本期发生的全部经济业务,通过对利润表和资产负债表中的全部项目进行调整编制现金流量表。

考试一般只涉及调整法,题目中给定的资料包括:(1)资产负债表;(2)利润表;(3)其他有关资料。

现金流量表正表各项目的确定

1.经营活动产生的现金流量

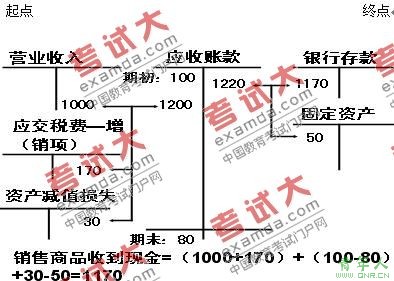

(1)“销售商品、提供劳务收到的现金”项目

“销售商品、提供劳务收到的现金”项目的计算如下图所示。

期初余额+本期增加额=本期减少额+期末余额

本期增加额=本期减少额+(期末余额-期末余额)

本期减少额=本期增加额+(期初余额-期末余额)

销售商品、提供劳务收到的现金的计算公式为:

销售商品、提供劳务收到的现金=销售商品、提供劳务产生的“收入和增值税销项税额” + 应收账款本期减少额(期初余额-期末余额)+应收票据本期减少额(期初余额-期末余额)+预收款项本期增加额(期末余额-期初余额)± 特殊调整业务

责任编辑:张瑶